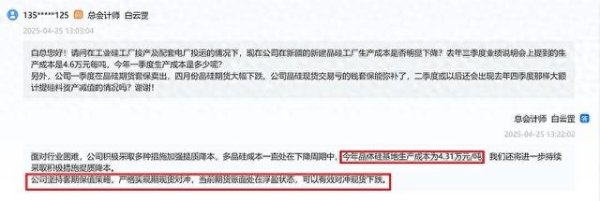

各位朋友,不知道你们有没有发现,这几年越南的钢铁产业就跟开了挂似的。以前在全球粗钢生产国里都排不上前二十,现在直接杀进前十五了。再看国内的广西合法配资平台,钢铁总产量差不多是越南的两倍,但一说起铁矿石储量,广西却只有越南的一半左右。这就奇怪了,越南作为“钢铁新贵”野心勃勃,广西作为“老牌产区”储量不占优,为啥还能在钢铁产业里稳住阵脚呢?今天就来好好唠唠这两地的铁矿石那些事儿。

先说说越南,别看它整体铁矿石储量也就13 - 15亿吨,在全球范围内不算特别突出,但人家胜在矿区集中且有不少“尖子生”。北部山区那可是越南铁矿石的核心产区,红河流域的老街、安沛、富寿、河江四省,一下子就占了越南铁矿石储量的七成多。就说老街文盘县的贵沙铁矿吧,储量有1.2亿吨,铁矿石品位在43% - 55%,这在越南已经算是不错的了。还有河静省的石溪矿区,那可是越南最大的铁矿,储量5.5亿吨,品位更是高达60% - 65%,杂质还少,简直就是铁矿石里的“优等生”。不过,这石溪矿区是海底开采,成本可不小。

越南也有自己的规划合法配资平台,打算到2027年实现年开采2000万吨铁矿石,重点开发北部8省和河静省的26个矿区。为了突破技术瓶颈,人家还拉来了韩国浦项制铁合作,一起搞能源和港口项目,解决海底开采成本高和偏远矿区基建滞后的问题。但越南也有烦恼,它的铁矿石资源主要集中在北部山区,南部工业基地对进口铁矿石的依赖度可不低,而且高端选矿技术还得加把劲突破。

再看看广西,探明的铁矿石储量超6亿吨,分布在桂林、贺州、玉林等5市。但这铁矿石大多是贫矿,占比超过七成。就拿横县谭村来说,这是广西最大的矿区,储量3.3亿吨,可品位也就30% - 50%。柳州地区名义储量4400万吨,可因为硫磷含量高,很难直接冶炼,年产量才18万吨,连本地需求的1/20都不到。

广西的铁矿石先天条件确实不太好,像桂林灵川的赤铁矿,磷含量0.3% - 0.6%;崇左的褐铁矿,含铁量25% - 40%,而且硅铝含量高,选矿成本可不低。但有底子啊,上世纪40年代发现的屯秋、可达矿区,为柳钢奠定了基础。现在虽然每年需要进口千万吨铁矿石,但通过技术改造,不断提升贫矿的利用率。

对比一下越南和广西,越南的单体矿区规模大,像石溪矿区5.5亿吨的储量,比广西最大的横县谭村矿区还要大不少,而且主力矿区的品位普遍超过60%,广西普遍不到50%。地理和运输方面,越南北部矿区离南部工业带远,得靠港口基建;广西矿区集中在桂北,和柳州、防城港等钢铁基地形成了相对便利的运输网。开发策略上,越南依赖外资来突破技术瓶颈,广西侧重本土企业挖潜贫矿资源,不过两地都面临着“储量 - 需求”错配的难题。

但换个角度想,这两地其实有不少合作的可能性。中越陆地接壤,广西有防城港、钦州港等港口群,完全可以成为越南北部铁矿南下的中转站,帮越南降低海运成本。广西在贫矿选矿方面积累了不少经验,比如柳钢的磁选 - 浮选联合工艺,正好可以和越南的高难度海底开采技术形成互补。双方还能探索“越南富矿粗加工 - 广西贫矿深加工”的跨境合作模式,缓解各自的资源短板。

不管是越南的“资源驱动 + 外资借力”合法配资平台,还是广西的“存量挖潜 + 技术攻坚”,都让我们看到,在全球钢铁产业链中,中小铁矿石产区都有自己的生存智慧。当资源禀赋无法改变时,通过技术升级和区域协作来突破瓶颈,或许就是持续发展的关键。如果是你,会更看好越南借助外资的发展模式,还是广西依靠本土企业挖潜的路子呢?不妨在心里想一想,也欢迎和身边的朋友聊聊这个话题。

垒富配资提示:文章来自网络,不代表本站观点。

热点资讯